[미국정착] 출국 전 한국 부동산을 팔아야 할까? 말아야 할까?

지난번 연재에 이어서 필자에게 해외 이주신고 관련 문의 횟수가 가장 많은 이슈 중 그 3번째 한국 부동산 양도소득세? 에 대해 살펴보겠다.

결론부터 말하면,

- 해외 이주 후 소유자가 1년 이내 귀국

- 해외 장기 체류하고 있으나, 귀국하여 1년 이상 거주(최소 6개월 이상) 거주 가능

위의 경우에 해당한다면 부동산 보유해도 무관하지만, 위에 적용되지 않는 경우라면, 출국 전 부동산을 처분하는 것이 택스 절감 측면에서 훨씬 이득입니다.

그럼 좀 더 자세히 설명하면 다음과 같습니다.

우선, 내국인이냐 외국인이냐 또는 해외 거주자이냐 아니냐로 국내 세법은 그 세율을 구분하지 않습니다. 오로지 거주자냐 아니냐 의 구분으로만 세법상 그 신분이 구분됩니다.

그러면 본인이 거주자의 요건에 충족되는지 아니면 비거주자 신분인지만을 정확히 알고 있으면 되겠습니다.

간단히 말하면 국내에 거주한 시간이 6개월을 초과하면 거주자, 그렇지 아니하면 비거주라 할 수 있습니다. 이번 시간에는 이렇게만 설명을 해두고 “거주자 또는 비거주자의 요건”에 대해서는 다음 칼럼에서 좀 더 자세히 다루도록 하겠습니다. ( 국내 세법 및 미국 세법에도 적용되는 제일 중요한 기준이며, 물리적 날자 6개월 기준으로만 단순히 나누어지지 않기 때문)

1. 거주자의 비과세 요건

대한민국 세법에 의하면 거주자가 2년 이상 보유한 1가구 1 주택에 대해서는 양도가액이 9억 원을 초과하지 않으면 양도소득세가 비과세 됩니다. ( 양도 차액에 대해 세금을 내지 않는다는 뜻) 또한 9억 원 이상의 주택을 2년 이상 거주, 2년 이상 보유 시 장기보유 특별공제를 최대 80%까지 받을 수 있으나 단, 공제 세율은 양도 가격 12억을 기준으로 그 세율이 상이합니다.

2. 비거주자의 과세 요건

상담을 하시는 대부분의 분들이 잘못 알고 계시는 점이 있습니다. 바로 영주권자와 시민권자의 세법상 그 신분상의 차이가 있다고 생각하시는 점입니다.

다시 정리하면,

국내 세법상 영주권자와 시민권자 또는 내국인과 외국인에 따르는 신분상의 차이를 두고 있지 않습니다. 오로지 거주자냐 비거주냐에 따른 과세 기준만을 대한민국 세법은 그 차이를 두고 있습니다.

비거주자와 거주자의 주택 양도 관련 세금 차이는 크게 비과세 여부를 제외하고는 동일합니다. 즉 장기보유공제, 기본공제도 가능합니다.

좀 더 넓게 설명하면 세법에서는 모든 자산의 양도에 따른 양도소득세와 자산의 매매가 아닌 소득 등 모든 소득세 납세의무는 내국인과 외국인을 구분하지 않습니다. 단지 거주자와 비거주자로 구분하고 있습니다.

즉, 양도 당시 비거주자인 경우는 비과세가 적용되지 않습니다.

다만 비거주자의 과세 부담을 덜어주기 위해 거주자가 출국일로부터 2년 이내에 국내의 1 주택을 양도할 때는 거주자와 동일하게 비과세 혜택이 적용됩니다.

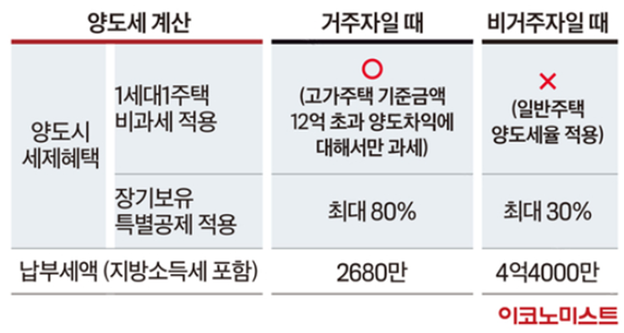

이해를 쉽게 하기 위해 예를 들어 보겠습니다.

- 수도권 조정대상지역의 아파트

- 10년 전 5억 5000만 원 구입

- 20억 매도

- 필요경비 1650만 원

- 2년 실거주, 10년 보유

- 1가구 1 주택

거주자일 경우 지방소득세 포함 약 2680만 원을 납부하면 되지만 비거주의 경우에는 약 4억 4000만 원의 세금을 납부하여야 합니다. 결국 비거주가 똑같은 조건의 부동산을 양도하더라도 약 4억 1000만 원 이상의 세금을 더 납부하여야 합니다.

(아래 표 참조)

추가로 독자분들 중에 아마 이런 의문이 쉽게 들 수 있습니다.

2년 거주, 10년 보유를 했다가 비거주자가 되었는데 어떻게 되나요?

아쉽지만 양도 당시의 세법상 지위 즉, 비거주자로써 양도를 하였기 때문에 비거주의 세율에 따르게 됩니다.

어마어마한 차이지요? 거주자의 비과세 혜택을 받지 못함으로 해서 거주자보다 약 15배 이상의 세금을 더 내야 합니다!

따라서 해외이주를 계획하시는 분들이나, 아니면 현재 비거주자 이시더라도 국내 부동산을 보유하고 계신 분들이라면 절세 전략을 반드시 전문가와 상의 후 치밀한 플랜을 가지셔야 한다는 점 강조 또 강조하더라도 과하지 않을 것입니다.

우리 속담처럼 호미로 막을 수 있는 것을 안이한 생각으로 가래로 막는 우?를 범하시지 안기를 바라며, 다음 시간에는 “거주자와 비거주자의 요건” 및 한국에서 세금 내고 미국에서도 또 세금을 내야 하나? 에 대해 다루어 보도록 하겠습니다.

저작권자 ⓒ Brutus Cha & 케이시애틀. 무단전재 및 재배포금지.